这是德国汽车巨头的“敦刻尔克”,还是中国车企的“诺曼底”?

作 者 | 海运仓

责 编 | 陈 楚

出 品 | 汽车K线

汽车发明者恐怕不会想到,有这么一天,在百年之后的德国和欧洲,汽车工业会遭遇如此深刻的危机。

2026年6月,斯图加特,保时捷博物馆里那台经典的911依然锃亮,展厅外的生产线却在静默中削减着班次;同城的梅赛德斯-奔驰则在为削减成本和优化人员,煞费苦心。

同一时刻,沃尔夫斯堡的大众总部,会议室里的灯亮到深夜,高管们正在计算,还要再砍多少产能,才能让账面好看一点?慕尼黑的宝马四缸大厦里,气氛同样凝重,一份将全年汽车业务EBIT利润率下调至1%~3%的业绩指引,让整个集团的空气几乎凝固......

整个欧洲资本市场都因此震动,在投资者看来,这成为做空的信号。

一边是现实层面的减产裁员,一边是资本市场的数百亿欧元市值蒸发……

德国汽车工业,这个曾经开创并统治全球汽车业的精密机器,正在发出刺耳的摩擦声。欧债危机后,高速增长近15年的日耳曼战车,陷入了疲惫。

可面对德国汽车大裁员,中国上市车企别偷笑,很有可能接下来就轮到……

01

元股证券:ygzq.hk6月22日据外媒报道,梅赛德斯-奔驰将与劳工代表进一步讨论更多削减成本的措施。

梅赛德斯-奔驰此次与劳工代表启动谈判的主要原因,是关键市场销量下滑,同时欲扩大人工智能应用以实现成本削减。

该集团人力资源负责人布里塔·西格尔(Britta Seeger)在受访时表示,这家汽车制造商将与工会领导人就额外的成本削减和竞争力措施举行正式谈判,这些措施将与截至2034年的现有劳资协议并行实施。

这份德国工业体系的通用协议,约定奔驰德国本土工厂不得强制裁员,旨在长期稳定当地劳资关系。

根据该协议,奔驰德国工厂在2034年前原则上不得实施强制裁员。现阶段,奔驰仅通过人员自然流失、员工自愿离职两种方式缩减人员规模。

此次讨论正值梅赛德斯-奔驰面临美国关税增加,以及在中国销量下滑之际。与其他主要汽车制造商一样,梅赛德斯-奔驰正在重新评估其成本基础,以应对中国汽车市场长期低迷带来的影响。

过去两年,奔驰在中国已经进行了两轮人员优化;从IT、销售和汽车金融部门,到销售、研发和制造端,奔驰在华人员调整远比想象中深刻复杂。

02

另外值得注意的是,梅赛德斯-奔驰希望通过人工智能提升各业务部门的生产力并降低成本,这是其在利润承压背景下保护利润率举措的一部分。

西格尔预测,人工智能将大幅提升梅赛德斯-奔驰的生产效率。她表示,这项技术能够加快工作进度,而不仅仅是一种减少人员数量的工具,还将彻底改变公司内部的工作方式。

目前,约60%的梅赛德斯-奔驰员工每天都在使用人工智能,而公司大约在18个月前开始跟踪时,这一比例仅为30%。梅赛德斯-奔驰的目标是在今年年底前将这一比例提升至70%。

得益于新车型推出和订单量强劲,梅赛德斯-奔驰预计今年下半年表现将更好。

这家德国汽车制造商指出,未来几个月内,其业绩将有所改善。此前,该公司在第一季度的利润率从去年同期的7.3%下降至4.1%。

这一下滑幅度较部分分析师预测更为温和,其回报率接近年度目标的中点水平。

—延伸阅读—

宝马,被崩了配资排名公司奔驰快养不起北京汽车了

]article_adlist-->03

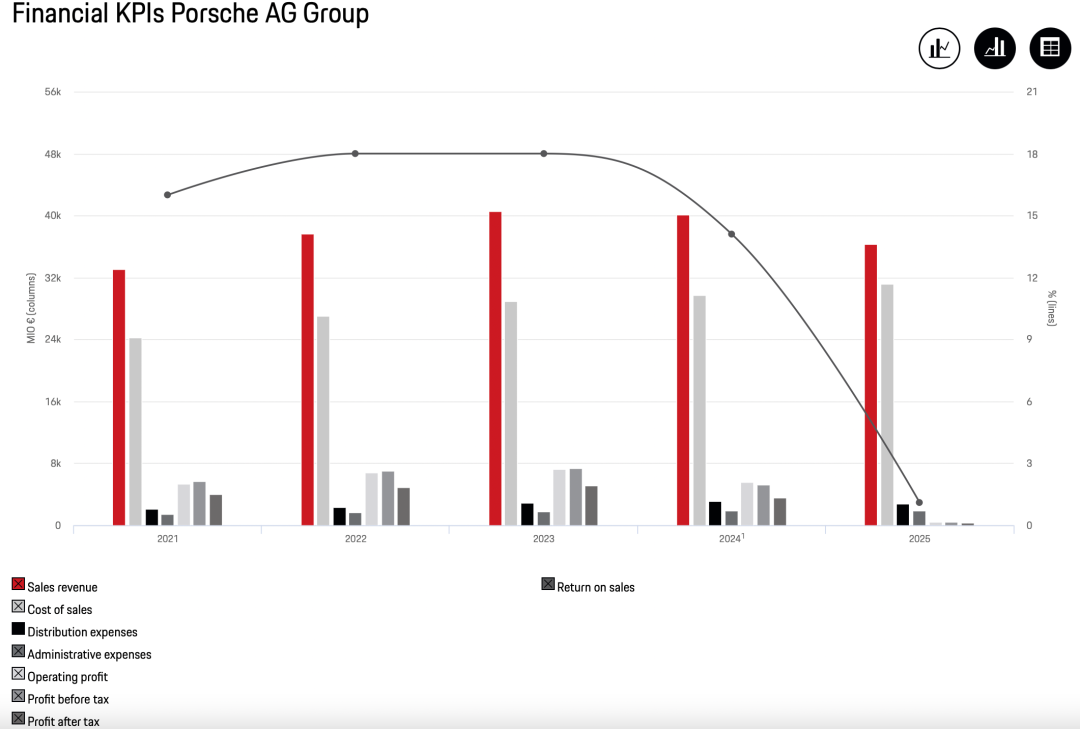

6月21日,保时捷被曝出正敲定新一轮成本削减磋商,企业将迎来整车减产周期,告别扩产路线。

保时捷首席执行官米夏埃尔·莱特斯(Michael Leiters)在接受德国媒体采访时,透露了明确的产能削减计划。

莱特斯称,公司计划在2026年7月工厂夏季休产前,与员工代表达成降本相关协议。他表示,企业需要给全体员工明确的经营安排,因此希望在工厂休假前完成全部协商工作。

产能规划方面,该品牌未来的规划产能将低于2025年28万辆的全年实际销量,经营重心由此前追求销量规模,转变为优先保障盈利,莱特斯提出“保时捷必须依靠更少的车辆实现盈利”。

保时捷还将深化与奥迪在研发和采购领域的合作以优化资源,在收缩中维持品牌盈利能力与市场竞争力。

在人员优化层面,保时捷计划截至2029年累计削减约3900个岗位,其中2025年已削减2000名临时工,未来几年将继续完成此前宣布的1900个岗位削减,主要通过自然离职、招聘限制及自愿离职协议等温和方式在德国工厂执行。这一点与奔驰类似。

美国关税政策变动和欧洲市场竞争加剧,叠加2026年第一季度利润恶化,以及中国市场销量连续三年下滑的严峻现实,迫使保时捷从追求销量增长转向优先保证利润。

04

在更早几天的6月16日,宝马集团发布公告,将全年汽车业务EBIT利润率(息税前利润率)由4%~6%下调至1%~3%,新车交付量由持平调整为小幅下滑,集团税前利润由此前的“温和下滑“改为“显著下降(降幅可能超15%)”。

这已是宝马集团年内第二次下调2026年业绩预期。

宝马,这家长期以来被视为德国最具韧性的汽车制造商发布盈利预警,毫无保留地凸显出当前挑战的严峻性。

宝马集团董事会主席米兰·内德利科维奇(Milan Nedeljković)表示,公司将“大幅加大、提速推进”成本削减举措,以应对市场环境的深度下行。

消息披露次日,宝马集团股价大跌超8%,盘中一度暴跌超11%,最终报收62.24欧元,创2020年底以来新低;本次盈利预警亦引发欧洲汽车产业链连锁反应,佛瑞亚、法雷奥、雷诺及Stellantis(斯特兰蒂斯)集团等整车与零部件厂商股价,纷纷跟跌。

因为这些零部件公司和整车上市公司都面临同样的问题。

05

欧洲最大、世界第二大汽车制造商大众汽车集团也不例外,该集团首席执行官奥博穆早在6月18日股东大会前就已披露,仅大众汽车股份公司一家,就已经敲定截至2030年共计超2.8万个裁员名额......

根据奥博穆的计划,今年年底前,大众汽车股份公司(含萨克森、奥斯纳布吕克两大厂区)的员工规模将缩减1.9万人;放眼整个集团,到2030年,大众、奥迪、保时捷及旗下软件公司Cariad将合计削减5万个工作岗位。

据奥博穆称,这些节支措施已初见成效。通过集体谈判协议和裁员,集团实现了约10亿欧元的可持续成本节约。

大众汽车的目标是在2030年前,达成每年60亿欧元的净成本节省。此外,2025年德国本土大众厂区的生产费用降幅超20%。

裁员同时,大众汽车集团将推进产能调整,集团未来将以每年900万辆产能为合理目标,在新冠疫情前,这一数字为1200万。

过去两年,大众集团已在欧洲和中国市场合计削减约200万辆产能。目前正筹备在中国再缩减50万辆产能,欧洲及德国本土也将进一步压减产能。

值得注意的是,对冲基金正在押注欧洲部分大型汽车制造商的债券和股票下跌。

今年以来,基金加大了对Stellantis集团、大众汽车集团、宝马和梅赛德斯-奔驰长期债和永续债的做空押注。

展望2026年一季报和半年报,在2025年低基数基础上,保单销售、投资收益、利润增长均具有较高确定性,近期AI叙事调整带来右侧投资窗口,建议重点关注新业务价值增速快、盈利和派息稳定、估值较低的头部公司。

其中,前两家公司发行的债券跻身欧洲遭做空最多的债券之列。

投资者担心,中国竞争对手涌入、需求疲软以及美国关税,将对欧洲汽车行业构成长期威胁。

汽车制造商的股票也成为做空目标,今年以来,该行业市值已蒸发数百亿欧元。

06

中国市场,是德国三大汽车巨头的核心腹地;然而他们均在这里遭遇了“滑铁卢”。

以今年一季度为例,保时捷全球交付量6.1万辆,同比下滑15%;中国市场交付量7519辆,同比暴跌21%,成为其全球降幅最大的市场。

若将视线拉长,自2022年以来,保时捷在华销量连续已四年下滑,2022-2025年销量分别为9.33万辆、7.93万辆、5.69万辆、4.19万辆,同比分别下跌2.5%、15%、28%、26%。

这个曾经在中国市场加价都买不到的豪华品牌,如今正经历着最寒冷的冬天。

宝马集团一季度全球交付56.58万辆新车,同比下降3.5%;在中国市场销量为14.4万辆,同比下降10%。

更令人担忧的是趋势——前五个月累计销量18.8万辆,跌幅扩大至17.6%。中国市场占宝马集团销量的比重,已从峰值的33.5%降至25.5%。

大众汽车集团一季度全球销售204.89万辆,同比下降4%;其中中国市场销售54.87万辆,同比下降14.8%。

奔驰的数字更加刺眼。一季度全球交付49.97万辆,同比下滑6%。其中欧洲市场增长7%,美国市场飙升20%,唯独中国市场交出11.16万辆的成绩单,同比暴跌27%。

市场端的寒意,也深深侵蚀着德国汽车公司利润的厚度。

07

如果销量下滑只是表象,那利润的崩塌,才是真正刺痛管理层神经的所在。

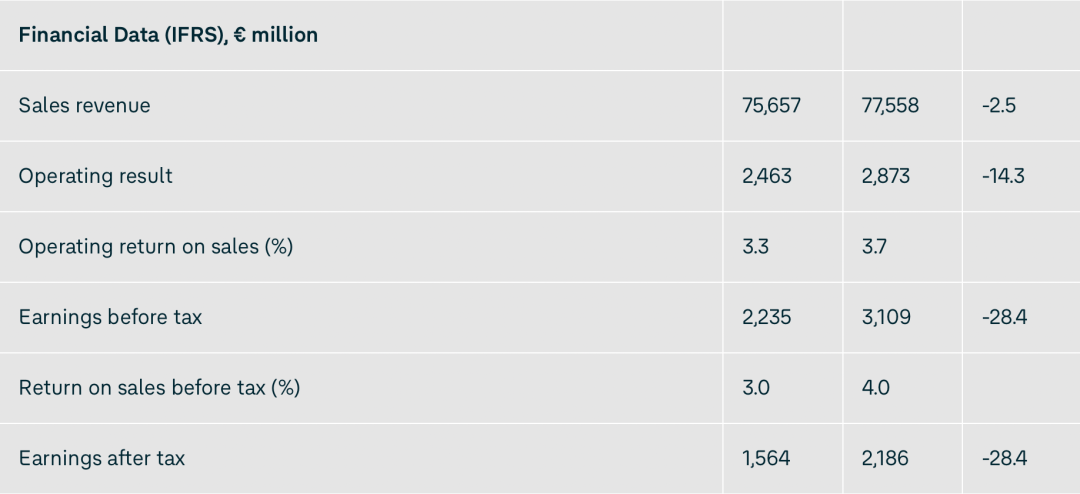

大众集团一季度营收756.57亿欧元,同比下降约2.5%;营业利润约24.63亿欧元,同比下滑14.3%;净利润15.64亿欧元,同比下滑28.4%。

中国市场对大众的利润贡献,已从巅峰期的超50亿欧元骤降至不足10亿欧元。

奔驰一季度营收316.02亿欧元,同比下降4.9%;净利润14.33亿欧元,同比下滑17.2%;汽车业务EBIT仅为8.09亿欧元,同比锐减54%。

保时捷一季度销售收入84亿欧元,同比下降5.2%;营业利润5.95亿欧元,同比缩水21.9%;净利润3.91亿欧元,同比下滑24.5%。

宝马一季度营收310.07亿欧元,同比下滑8.1%;税前利润23.48亿欧元,同比大跌24.6%。正是在这样的财务压力下,宝马将全年汽车业务EBIT利润率预期从4%至6%下调至1%至3%,这个数字几乎回到了2008年金融危机时期的水平。

三大德系巨头,无一幸免。

营收全面下滑,利润以两位数甚至接近25%的幅度蒸发,《汽车K线》认为,这是结构性的危机。

没有对比就没有伤害,没人会想到伤害来得如此迅猛且残酷。相较之下,法国雷诺和Stellantis集团则早就开始转向“轻资产”运行,甚至不得不抱紧中国汽车公司大腿。

08

就在德国巨头在中国市场节节败退的同时,中国车企正在欧洲市场高歌猛进。

有数据显示,中国汽车在欧洲销售份额2026年将超过10%;在纯电动汽车(EV)比例很高的挪威已达到14%,在意大利和西班牙也达到9%。

欧盟对中国汽车出口扩大日趋警惕,对中国产纯电动汽车加征关税,计划将区域内生产和采购作为发放补贴的条件。不过,这阻挡不了中国车企进入欧洲市场的决心和步伐。

当前,中国整车上市企业陆续开设欧洲基地,进行采购和生产。

例如,奇瑞汽车4月在西班牙巴塞罗那成立欧洲统括基地,负责当地的业务运营和供应链的协调;零跑汽车开始在位于西班牙的欧洲车企Stellantis工厂组装SUV“B10”。

比亚迪也正在欧洲下一盘大旗,其位于匈牙利塞格德的首座欧洲工厂,确认于2026年第四季度正式投产;比亚迪还计划筹建欧洲第二座生产基地,并倾向于直接收购现有工厂以加快进度。

2026年5月,比亚迪欧洲销量达31576辆,同比大涨141%;名爵在欧洲的销量达30299辆,同比增长15%;奇瑞集团在欧洲的销量30043辆,同比增幅高达243%。

吉利更是在欧洲拥有沃尔沃等传统品牌,并加速吉利、银河、领克、极氪进军欧洲的进度。

另据欧洲汽车工业协会数据显示,截至5月,欧盟新车注册量同比增长4%。

其中纯电动汽车在欧盟的市占率已达到20%,同比增长4.7%;混合动力汽车注册量占37.8%;而汽油车和柴油车的合计市场份额则已从38%下降至30.1%。

对于大众、奔驰和宝马三家燃油时代的欧洲汽车霸主来说,不是一个好兆头。

在国内市场,传统车企的高端新能源品牌和头部造车新势力不断蚕食昔日被宝马、奔驰、大众汽车和Stellantis等欧洲汽车制造商统治的高端燃油车市场,使后者在中国市场遭遇重创;在海外市场,以奇瑞、上汽、比亚迪、吉利为代表的中国车企也在不断“攻城略池“,双面夹击之下,德系三大汽车巨头不约而同地做出“残酷决定”并不难理解。

Views of AutosKline:

斯图加特的三叉星徽依然闪耀,祖文豪森保时捷展厅里的911依然优雅;沃尔夫斯堡那四根巨型烟囱也依旧矗立在运河之畔;但不可掩盖的是,那个辉煌的燃油车时代已经渐行渐远。

不过需要警惕的是,中国汽车企业还远没到值得庆祝的时候,今年一季度中国汽车行业的整体利润率降至3.2%的历史低位,这就像一把悬在头顶的达克莫里斯之剑,轻心不得。中国汽车行业不仅要赢在“面子”,更要赢在“里子”。

文字为【汽车K线】原创,内容参考素材源自上市公司公告和行业公开信息(相关公司和机构应有义务对其真实性负责);部分图片来源于网络,版权归原作者所有。

本号文章,未经授权,不得转载,违者必究。同时,文章内容不构成对任何人的投资建议!股市风险大,投资需谨慎!

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

元股证券 伊朗武装部队发言人当地时间27日表示,伊朗正在制定战争结束的条件。发言人警告美国及以色列,伊朗在战场上拥有强大

2026-04-13低换手率的配置型账户使用南京配资公司的交易纪律围绕账户生存率近期,在港交所交易区的指数维持横盘但个股剧烈分化的阶段中,围

2026-02-02百奥泰披露一季报,公司2026年一季度实现营业收入2.52亿元,同比增长21.8%;归母净利润亏损1.52亿元,同比亏损

2026-04-28专题:GTC重磅开幕,英伟达发布最强AI芯片 当地时间3月16日,新浪财经在GTC大会现场见证了黄仁勋的重磅演讲。 今年

2026-03-31炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 海外铝价大幅上涨,国内铝价也同步上行,推动上市

2026-04-25