当可灵 AI 交出单季收入暴涨超 300% 的亮眼答卷,外界本以为快手将借 AI 东风顺势起飞,可财报落地后,股价震荡走低、市场态度冷淡,热闹的 AI 故事终究没能撬动资本信心。

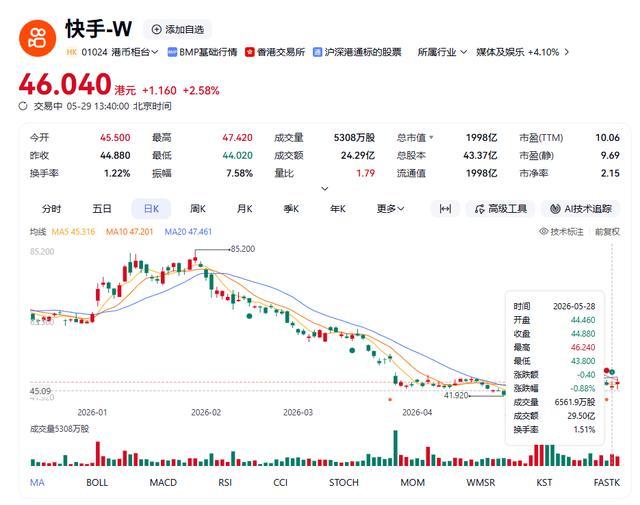

5月28日收盘,快手股价报44.88港元,跌幅0.22%。2026年第一季度快手股价整体震荡下行,从年初的 63.95 港元跌至 3 月末的 45.12 港元,累计跌幅达 29.44%,期间在 3 月 26 日因市场对 AI 高投入与传统业务承压的担忧出现单日暴跌 14.04%,创年内最大跌幅。

先撕开这份 2026 年一季度财报的核心数据,看看快手当下的真实经营底盘。

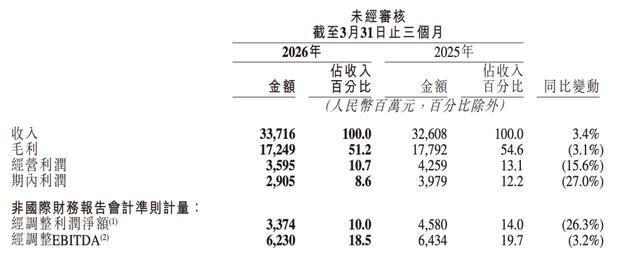

配资炒股一季度快手总营收 337.16 亿元,同比仅增长 3.4%,创下 2023 年一季度以来的增速低谷;经调整净利润 33.74 亿元,同比下滑 26.1%,增收不增利的困境摆在明面上。

三大传统业务走势分化,冷暖自知。

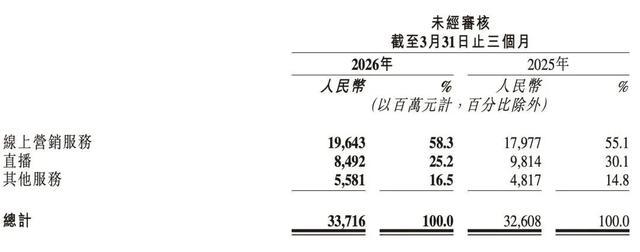

线上营销服务扛起营收大旗,入账 196 亿元,同比增长 9.3%,国内广告增速更是突破 10%。AI 成为广告业务的核心助推器,生成式大模型贯穿广告创作、投流全流程,AI 短视频营销素材三月渗透率达 10%,平台日活用户人均营销收入同比提升 7.9%。异军突起的 AI 漫剧更是引爆流量,一季度营销消耗同比暴涨百倍,单日营销峰值突破 2000 万元,实打实证明 AI 已经落地变现,绝非空中楼阁。

广告靠 AI 稳住基本盘,直播却主动踩下刹车,一增一减间,藏着快手的取舍。本季度直播收入 85 亿元,同比下滑 13.5%,这并非业绩溃败,而是平台主动瘦身。为规避监管风险、净化内容生态,快手收紧高风险娱乐打赏,扶持精品直播内容,短期牺牲流水,换取长期合规发展。

相比直播的主动收缩,电商板块的隐忧要棘手得多。最直观的变化,是快手本季度直接停止披露电商 GMV 数据。究其原因,行业税收监管趋严,中小商家、头部达人补税压力陡增,投流预算持续收缩。为留住商家生态,快手被迫加码流量补贴、返还佣金,直接侵蚀利润空间。本季度公司整体毛利率从 54.6% 跌至 51.2%,3.4个百分点的下滑。正是典型的补贴换份额,流量换商家的逻辑。

传统业务承压,新业务的担子,自然全都压在了风头正盛的可灵 AI 身上。

一季度可灵 AI 收入突破 6.5 亿元,同比增幅超 300%。截至 3 月,其年化收入运行率(ARR)已逼近 5 亿美元,同比去年的 1 亿美元年化收入,实现四倍飞跃。收入结构更是亮点十足,七成左右营收来自海外订阅与 API 服务,正面硬刚 Runway 等国际头部 AI 视频工具,在全球市场站稳脚跟。应用场景全面开花,广告、短剧、游戏三大专业赛道深度渗透,爆款 AI 短片《纸手机》出圈,普通人依靠可灵三天完成成片,印证其技术普惠能力。

进入二季度,可灵在 C 端再度发力,借海外体育热点快速迭代模板玩法,登顶 42 个国家和地区 App Store 总榜,移动端单日流水最高达 22 万美元,商业化能力再上新台阶。

风光无限的背后,所有人都在发问:如此强势的 AI 增长点,为何救不动快手股价?

AI 狂奔,股价躺平,资本的冷静,从来都源于对成本与风险的精准算计。

可灵的高光表现,建立在快手巨额烧钱的基础之上。快手CFO金秉表示,预计2026年公司全年资本开支定为 260 亿元,较 2025 年猛增 110 亿元,新增资金几乎全部砸向算力采购与数据中心建设。按照五年折旧周期计算,新增算力每季度带来约 5.5 亿元刚性折旧,直接拖累毛利率 1.6 个百分点。重投入必然挤压利润,华泰证券预判,快手全年经调整净利润或将同比下滑15%。

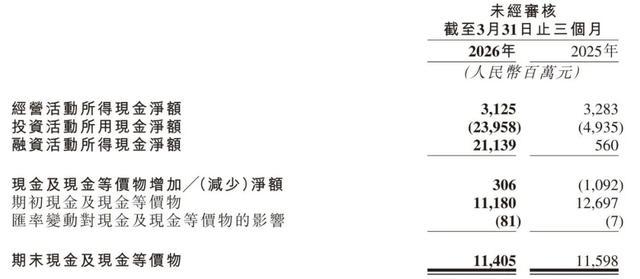

现金流更是拉响警报,一季度经营现金流仅 31 亿元,投资活动净流出却高达 240 亿元,资金缺口肉眼可见。为填补窟窿,快手大举举债,借款余额从 130 亿元飙升至 276 亿元,近乎翻倍,财务费用从 2400 万元暴涨至 1.73 亿元。一边是无休止的算力投入,一边是节节攀升的债务压力,资本看到的不是盈利曙光,而是无底洞式的资金消耗。

不是千篇一律的白幼瘦,是常年运动养出来的紧致流畅的线条,健康又有力量,阳光感直接要溢出屏幕。

营收占比偏低、技术优势褪色,两大硬伤,进一步稀释了可灵的想象空间。即便增速惊人,可灵 6.5 亿元的季度收入,在快手 337 亿元总营收中占比不足 2%,体量过小,暂时无力扭转整个集团的盈利颓势。

更致命的是,AI 视频赛道早已硝烟四起,可灵的技术壁垒正在被快速瓦解。

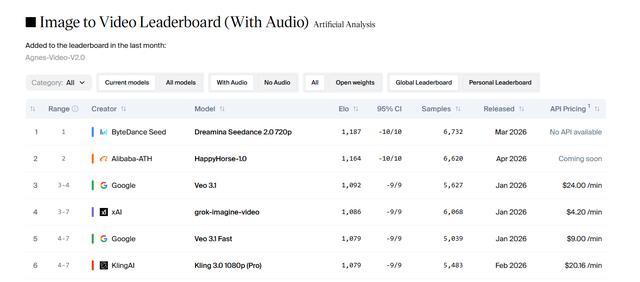

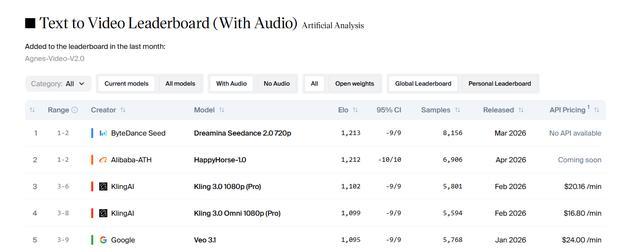

行业榜单数据显示,4月可灵在文生视频领域排第三、四,图生视频(含音频)更是跌出前五。前可灵核心技术负责人出走阿里后,带队打造的新模型登顶行业榜首,产品实测效果全面超越可灵 3.0。海外流量也出现下滑,可灵海外站点 4 月访问量大幅回落,被竞品反超,专业用户吸引力持续下降。对手的攻势远不止于此,字节跳动 AI 基础设施年度投入最高可达 700 亿美元,和快手 260 亿元的资本开支形成数量级差距。算力、人才、资金全方位被压制,可灵的领先优势,正在一点点被蚕食。

内忧未除,外患加剧,分拆上市这步棋,成了快手无奈之下的破局之举。市场传出消息,快手计划将可灵 AI 独立分拆、启动 Pre-IPO 融资,传闻估值高达 200 亿美元,几乎追平快手母公司当下的整体市值。快手也对此予以确认,虽尚未签署正式协议,但分拆规划已然提上日程。

快手此举意图很明确:独立运营搭建专属股权激励池,留住核心 AI 人才,避免顶尖团队被大厂高薪挖走;同时借助外部融资分担算力成本,减轻母公司财务压力。但理想丰满,现实满是不确定性。200 亿美元只是市场预期估值,并非落袋为安的真实价值,一旦行业热度降温、竞争恶化,估值极易大幅缩水。分拆之后,可灵与母体的业务协同能否维系、技术反哺能否持续,同样充满变数。再叠加电商停更 GMV 数据带来的信息不透明、海外业务再度亏损等问题,多重不确定性叠加,资本市场自然不敢盲目买单。

AI 赛道大浪淘沙,一时的狂飙不等于长久的领跑,可灵带得动热度,却带不动深陷成本泥潭的快手。纵观全局,快手手握潜力十足的 AI 产品,也踩中了内容创作的时代风口,但短期之内,巨额算力开支、高企的债务、传统业务增长乏力、行业竞争白热化等问题,全都无法快速消解。可灵想要从 “增长亮点” 变成 “利润支柱”,还需要跨过技术迭代、商业化落地、成本管控等多重关卡。

资本市场从不为短期热度买单,只认可可持续的盈利逻辑。这也就解释了融资账户怎么用,为何可灵一路高歌猛进,快手的股价却始终波澜不惊。

在行情节奏频繁反复的阶段的市场结构中,配资佬专业配资的流动性近期,在大中华股票市场的多空双方博弈更趋胶着的时期中,围绕“

2026-03-04元股证券 智通财经APP讯,稀美资源(09936)公布2025年业绩,收益增加23.0%至约22.42亿元,毛利增加18

2026-03-27元股证券:ygzq.hk 配资网站 海量资讯、精准解读,尽在新浪财经APP 2月27日,证监会发布《私募投资基金信息披露

2026-04-30元股证券 i黑马讯 5月29日,深圳市创想三维科技股份有限公司(黑马营26期成员企业)正式在香港联合交易所主板挂牌上市,

2026-05-30专题:可持续全球领导者大会海外专场 由新浪财经、洋河股份主办,中国国际商会协办的“可持续全球领导者大会海外专场”活动于5

2026-05-25